確定申告―納税―電子納税―インターネットバンキング等による電子納税―登録方式―手続き

(" 電子納税―インターネットバンキング等による電子納税―登録方式―手続き "から複製)

登録方式の手続きの具体的手順・方法・仕方

登録方式により電子納税するには、e-Taxを利用するための手続きをすませていることが前提となる。

本ページでは、この諸手続きが終了しているものとして、e-Taxソフト(デスクトップ版)を利用して所得税(源泉所得税を除く※)・法人税(中間申告含む)・消費税等を登録方式により電子納税するための手続きについて説明する。

※源泉所得税の納税にあっては、給与所得・退職所得等の所得税徴収高計算書を作成する必要があるので、専用の手続きとなる。次のページを参照。

源泉徴収―納付―手続き―源泉所得税の納付―所得税徴収高計算書―給与所得・退職所得等の所得税徴収高計算書―①作成・提出―e-Taxソフト(電子申請・オンライン申請)による作成・提出方法

ここではインターネットバンキングを利用する場合を例にとる。

登録方式とは、①e-Taxにあらかじめ納付に必要な情報を登録しておいて②インターネットバンキング等による電子納税を行う方式をいう。

したがって、その手続きの大きな流れは以下のとおりとなる。

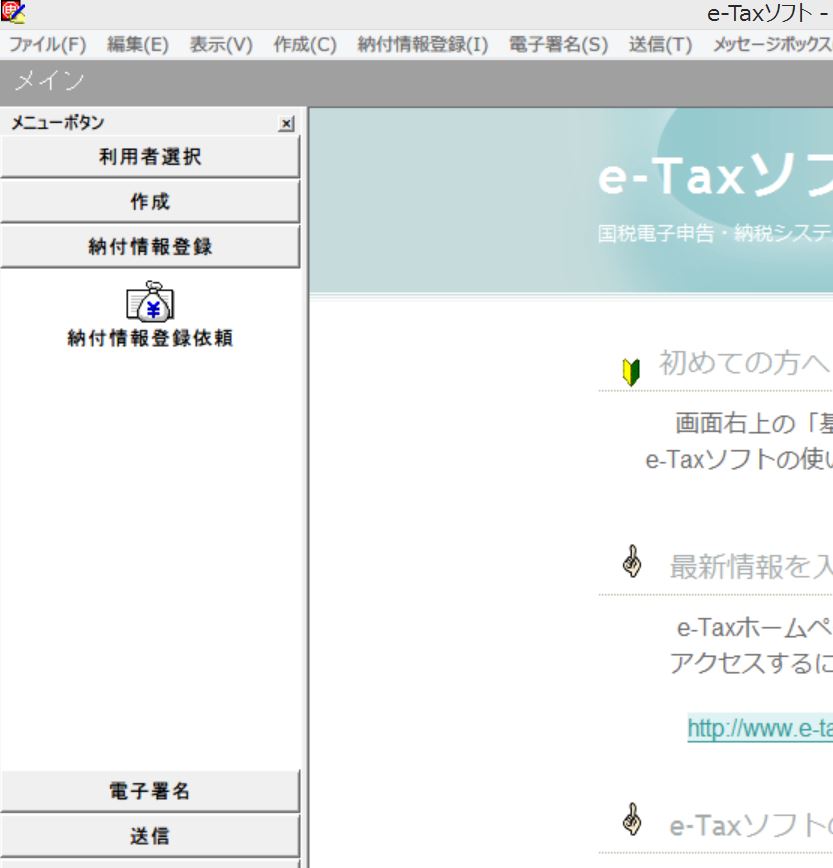

まずは、e-Taxソフトを起動する。

なお、起動すると、[利用者ファイルの選択]ダイアログボックスが表示されるので、既存の利用者ファイルから選択して開くか、新規に作成すること。

1.e-Taxにあらかじめ納付に必要な情報を登録

「e-Taxにあらかじめ納付に必要な情報を登録」するには、e-Taxソフトで納付情報登録依頼を新規作成したうえ、これを送信して行う。

1-1 納付情報登録依頼の新規作成

①納付情報登録依頼をするには、画面左のメニューボタンから[納付情報登録]をクリックし、そのなかの[納付情報登録依頼]をクリックする。

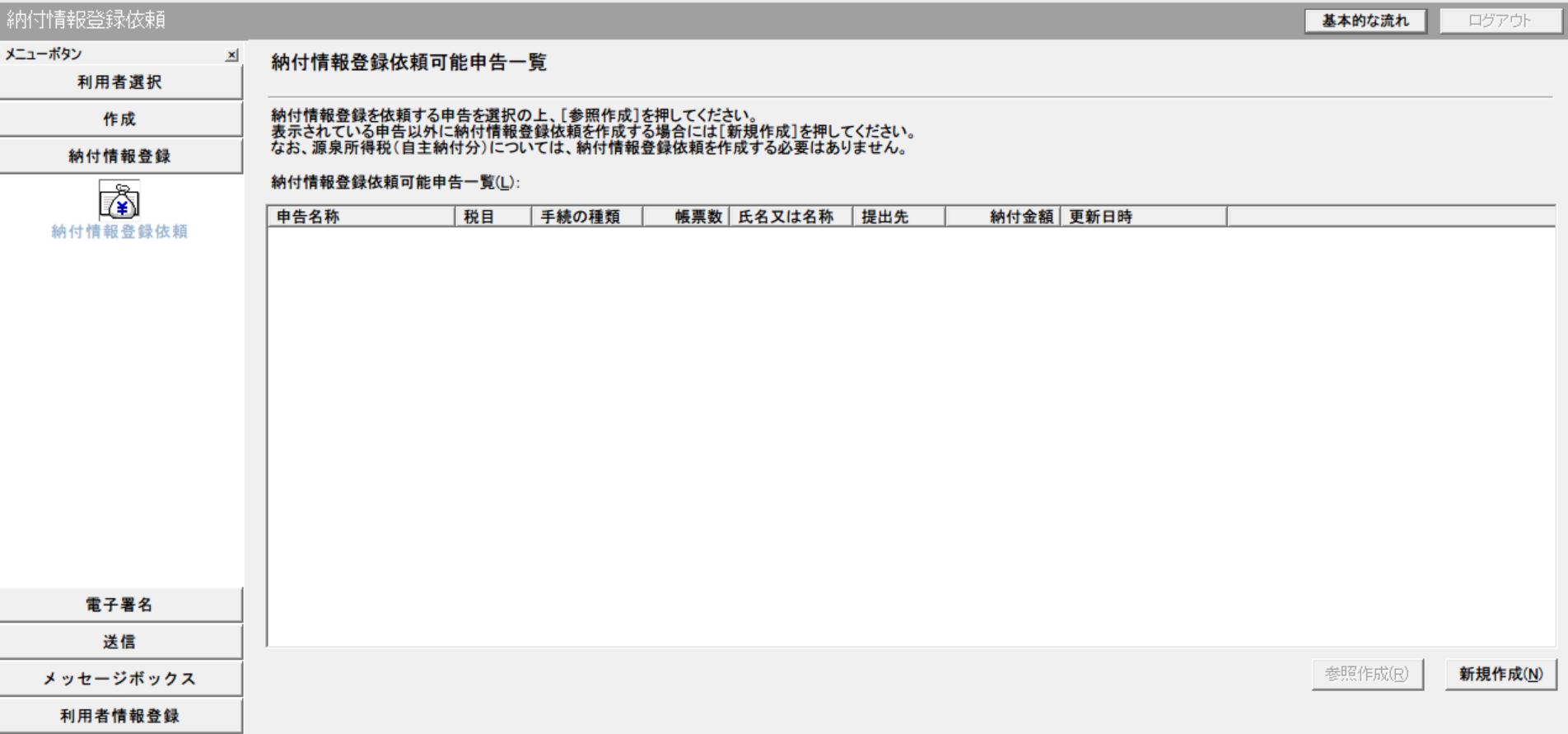

②[納付情報登録依頼可能申告一覧]という画面に切り替わるので、右下の[新規作成]ボタンをクリックする。

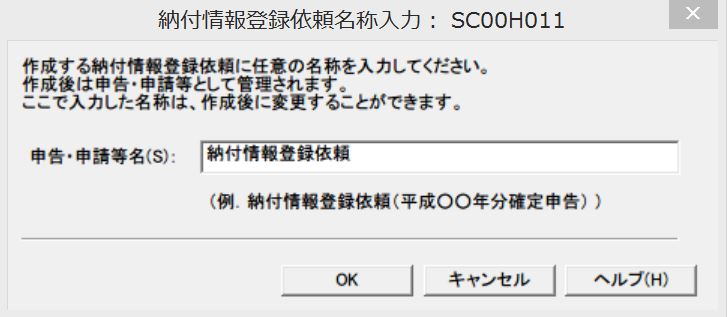

③[納付情報登録依頼名称入力]ダイアログボックスが表示されるので、適当な「申告・申請等名」を入力して、[OK]ボタンをクリックする。

④納付情報登録依頼の作成画面が表示されるので、必要事項を入力する。

なお、「住所」「氏名又は名称」は基本情報に登録されていれば、自動的に表示される。

⑤必要事項をすべて入力したら、画面右下の[作成完了]ボタンをクリックする。なお、作業を中断する場合には[保存]ボタンをクリックして保存しておく。

1-2 納付情報登録依頼の送信

納付情報登録依頼の作成が完了したら、次にこれを「送信」する。

送信するには、画面左のメニューボタンから[送信]をクリックし、そのなかの[送信]をクリックする。

すると、[送信可能一覧]という画面に切り替わるので、一覧のなかから今作成した納付情報登録依頼を選択したうえ、画面右下の[送信]ボタンをクリックする。

以上で「e-Taxにあらかじめ納付に必要な情報を登録」をすることができたことになる。

2.インターネットバンキングによる電子納税

以上で、e-Taxにあらかじめ納付に必要な情報が登録できたので、次にインターネットバンキングによる電子納税を行う手続きに入る。

その手続きの流れとしては、納付情報登録依頼の送信後ただちにe-Taxソフトのメッセージボックスにメッセージが届いているので、これを開いたうえ、メッセージ下部に表示されている[インターネットバンキング]のボタンをクリックする。

すると、契約している金融機関のインターネットバンキングのページに自動的に遷移するので、ログインIDやパスワードを入力してログインしたうえ、そこで振込処理を実行することになる。

なお、振込に必要な各種の情報(納税額等)は入力済みとなっているので、振込みは簡単に実行できる。

![]()

現在のページが属するカテゴリ内のページ一覧[全 27 ページ]

中間申告

中間申告- 中間申告―中間申告義務

- 中間申告―方法

- 中間申告―期限

- 中間申告―納税―電子納税―インターネットバンキング等による電子納税―登録方式―手続き

- 確定申告―手続き―申告

- 確定申告―手続き―申告―必要書類―株式会社の場合

- 確定申告―手続き―申告―必要書類―合同会社の場合

- 確定申告―手続き―申告―欠損金の繰戻しによる還付(欠損金繰戻の還付)

- 確定申告―法人税申告書

- 確定申告―法人税申告書―別表四

- 確定申告―法人税申告書―別表四―留保

- 確定申告―法人税申告書―別表四―留保―加算項目―減価償却の償却超過額

- 確定申告―法人税申告書―別表四―留保―減算項目―納税充当金から支出した事業税等の金額

- 確定申告―法人税申告書―別表四―社外流出

- 確定申告―法人税申告書―別表四―社外流出―減算項目―受取配当等の益金不算入額

- 確定申告―法人税申告書―別表五(一)―利益積立金額の計算に関する明細書

- 確定申告―法人税申告書―別表五(一)―利益積立金額の計算に関する明細書―利益積立金額とは

- 確定申告―法人税申告書―別表五(一)

- 確定申告―法人税申告書―別表五(二)

- 確定申告―法人税申告書―別表五(二)―租税公課の納付状況

- 確定申告―法人税申告書―別表五(二)―納税充当金の計算

- 確定申告―法人税申告書―別表八

- 確定申告―法人税申告書―税法独自の用語―繰越損益金

- 確定申告―法人税申告書―税法独自の用語―納税充当金

- 確定申告―法人税申告書―税法独自の用語―未納法人税等

- 確定申告―納税―電子納税―インターネットバンキング等による電子納税―登録方式―手続き

現在のページが属するカテゴリのサイトにおける位置づけ

![]()